În ciuda clasării pe poziții fruntașe pe piața auto de la noi, unele mărci se află sub performanțele obținute la nivel european în domeniul cotelor de piață.

La prima vedere, mărcile aflate în Top 10 al pieței românești de autoturisme noi au doar motive de bucurie. Au vândut mai mult decât concurenții și asta este demn de apreciat. Un indicator important, cota de piață, arată însă ce se ascunde dincolo de cifrele seci care arată locul ocupat pe piață.

Mai puțin luată în seamă de cei interesați de evoluția pieței auto dar neimplicați în comerțul cu mașini, cota de piață este un indicator atent urmărit atât de comercianții de mașini din România cât și de producătorii pe care îi reprezintă. Pe deoparte, micul procent plasat în dreptul fiecărei mărci sau model arată cât de bine a reușit să se descurce o companie prin comparație cu concurenții direcți, iar pe de alta, atunci când comparația se face cu cota de piață la nivel de continent, este dezvăluită performanța reprezentanților dintr-o anumită țară ai mărcii respective în cadrul rețelei de vânzări a producătorului.

În cazul diferenței față de cota de piață din Europa, unele mărci prezente în România demonstrează că se află la mare distanță de potențial. Ba, în cazuri concrete, că se îndepărtează tot mai mult de performanțele rețelei europene a producătorului.

Un caz cât de poate de relevant este cel al mărcilor Citroen, DS, Opel și Peugeot, aparținând grupului Stellantis și reprezentate în România de importatorul Trust Motors. Marca franceză Citroen a înregistrat în 2023 în România o cotă de piață de doar 0,8% la fel ca și cea germană Opel. La nivel european, aceleași două mărci au cote de 2,9%, respectiv 3,6%. De asemenea, cota de piață a Peugeot este cu 3,5 puncte procentuale mai mică decât cea din Europa.

Reprezentanții importatorului Trust Motors consideră că diferențele majore dintre cotele realizate în România și cele de la nivel continental sunt influențate de contextul economic, de competiția locală, de capacitatea de producție și de preferințele clienților.

„Cotele de piață sunt diferite de la o piață la alta în funcție de contextul economic local, de competiția locală, de capacitatea de producție și de preferințele clienților. Anul 2023 a fost unul de reconstrucție și consolidare pentru mărcile Peugeot, Citroen, Opel și DS în pregătirea ofensivei pentru anul 2024”, menționează aceștia.

Totuși, este cât se poate de limpede că, atât timp cât rezultatele cumulate din toate celelalte piețe europene au dus la cote de piață cu mult mai mari decât cele din România, problema trebuie căutată, mai degrabă, la strategia importatorului decât la concurență și clienți.

Un alt caz care iese în evidență este cel al mărcilor Fiat și Jeep aflate – alături de Abarth, Alfa Romeo și Maserati = în portofoliul importatorului AutoItalia. Cota de piață a mărcii Fiat în România abia atinge 0,8%, în timp ce la nivelul continentului ea este poziționată la 3%. În cazul Jeep cota de 1% din Europa este și ea departe de rezultatul de 0,3% din România.

Dacia, un caz aparte în România

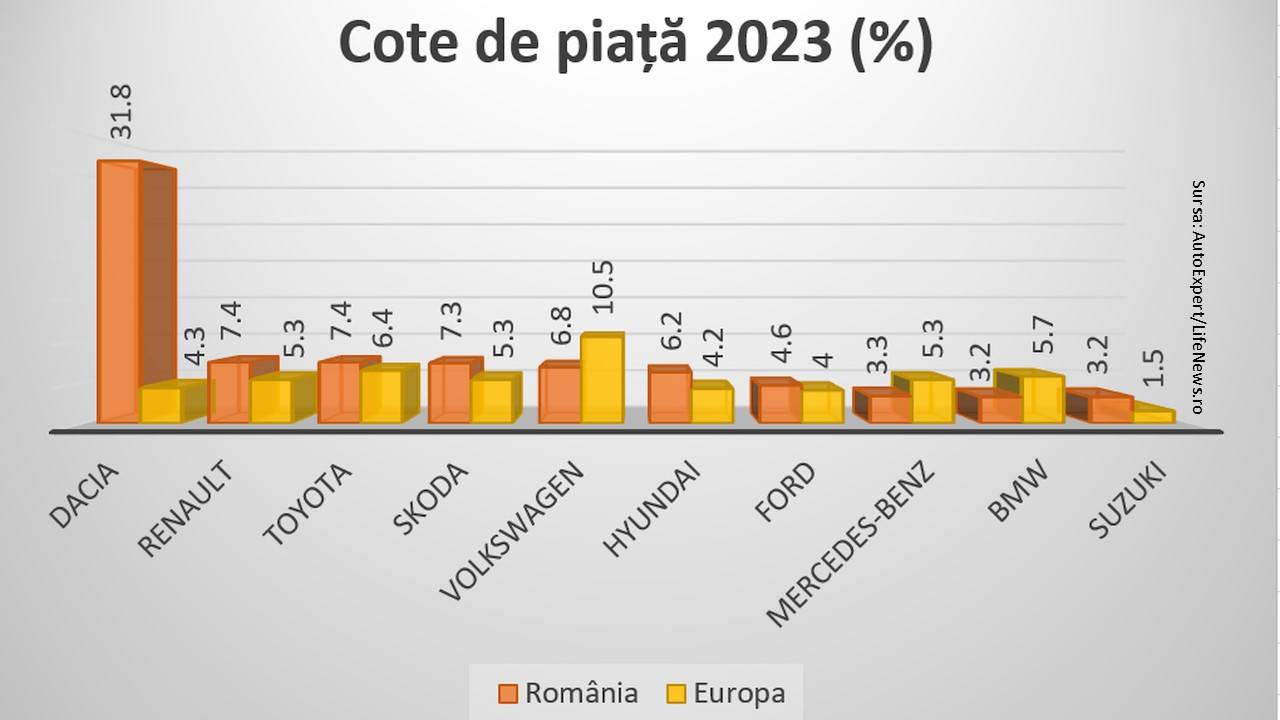

Există, desigur, și situații complet diferite. Iar cel ami vizibil caz est cel al mărcii Dacia. Aflată în țara sa de origine, chiar dacă producătorul aparține grupului francez Renault, Dacia reușește să dețină în România o impresionantă cotă de 31,8%, mult mai mare decât cea de 4,3% înregistrată la finalul anului trecut pe continent.

Unii consideră că Dacia este, de altfel, factorul care denaturează toate celelalte cote de piață tocmai pentru că ocupă atât de mult din totalul vânzărilor. Însă nu trebuie omis faptul că și în alte state europene există situații similare în care mărcile naționale domină autoritar. În Cehia, de exemplu, Skoda deține nu mai puțin de 33% din piață, iar în Suedia, marca Volvo are o cotă de 13%.

Revenind la piața din România, alături de Dacia, cote de piață mai mari decât în Europa pot fi întâlnite la șase alte mărci din Top 10. Renault, de exemplu, are în România o cotă de 7,4% din piață în timp ce la nivel continental deține doar 5,3%. În acest context, oficialii mărcii franceze sunt de părere că această cotă de 7,4% exclude LCV-urile, acolo „unde Renault este lider de piață și care contribuie la performanța totală și la cota de piață a mărcii în România. Renault a fost întotdeauna unul dintre liderii pieței de vehicule importate locale, iar noile lansări (Megane E-Tech, Austral, Clio facelift) au contribuit la performanța din 2023”.

Așa cum se poate vedea, Renault are de ani buni în România o politică de comunicare a rezultatelor comerciale care amestecă autoturismele cu vehiculele comerciale ușoare al cărei scop este mai greu de înțeles. Mai ales dacă luăm în calcul faptul că atât în Franța, cât și în România sau în raportările ACEA, rezultatele mărcii franceze sunt evidențiate în statistici separat – autoturisme și vehicule comerciale. Dincolo de această înțelegere aparte a pieței auto de către oficialii Renault din România, este ușor de observat cota mult mai mare din România față de cea de la nivel european. Strict pe piața autoturismelor!

Ca și Renault, Toyota reușește să își asigure în România o cotă mai bună decât cea din Europa. Strategia importatorului a permis ca marca niponă să dețină 7,4% din totalul vânzărilor în timp ce în Europa același indicator se situează la 6,4%. Lista mărcilor din Top 10 cu rezultate mai bune în România decât pe întregul continent poate continua, așa cum se vede din graficul alăturat, cu Skoda (7,3% față de 5,3%), Hyundai (6,2% față de 4,2%) și Ford (4,6% față de 4%).

Între mărcile prezente pe piața din România care nu reușeșsc să se ridice la nivelul cotei de piață europene se remarcă Volkswagen, brand german care ocupa cândva poziția de lider al importurilor, dar acum se vede nevoit să accepte o cotă de doar 6,8%, mult sub cea europeană de 10,5%.

Cele două mărci premium aflate în Top 10 – BMW și Mercedes-Benz – au și ele cote de piață sub cele europene. Astfel, Mercedes-Benz deține doar 3,3% din piața românească în timp ce la nivel european ocupă 5,3% din total, iar BMW are în România o cotă de 3,2% față de 5,7% în Europa.

„Diferenţa de 2,5 puncte procentuale vorbeşte despre o oportunitate pe piaţa locală şi este reflectată şi de mixul de vânzări. În România performăm foarte bine în segmentele superioare şi avem volume mai mici în segmentele medii şi compacte. Asta înseamnă că publicul pentru aceste modele nu s-a dezvoltat încă şi există mult loc de creştere. Vedem în România o majorare solidă a produsului intern brut. Unele studii arată că țara poate să atingă nivelul Poloniei în următorii ani la valoarea PIB raportată la numărul de locuitori. Pe măsură ce economia va deveni mai puternică, iar nivelul de trai va creşte, avem şansa să acoperim diferenţa celor 2,5 puncte procentuale”, au explicat oficialii reprezentanței BMW în România.

Marca aflată pe locul 10 în clasamentul înmatriculărilor de mașini noi la finalul lui 2023 pe piața românească, Suzuki, a reușit nu doar performanța de a depăși branduri mult mai cunoscute și, cândva, mai puternice pe piața de aici, ci și să realizeze o cotă de piață mai mult decât dublă față de cea din Europa. Suzuki deține 3,2% din piața autoturismelor noi din România, în timp ce cota sa din piața europeană este de doar 1,5%.

Datele de mai sus sunt preluate din raportul Asociației Constructorilor Europeni de Automobile (ACEA), din statisticile DGCPI și APIA și din raportările asociațiilor de comercianți auto din Cehia și Suedia. Cotele de piață au fost calculate în baza rezultatelor pentru întregul an 2023.